知らぬと大惨事!不動産の買換えをする際に最低限知っておくこと

こんにちは、宅地建物取引士の杉山善昭です。

長い人生ですから、各ステージで最適な住まいは違って当たり前。

今回は買換えのお話しです。

新規に購入するよりも、はるかに難易度が高い住み替えは、不動産営業マンでも苦手としていることが珍しくありません。

計画通りに進んでいると思ったら思わぬ落とし穴が開いていた。

それでは困りますよね、営業マンに任せっきりにせず、あなたご自身もしっかり把握していただくことをお勧めします。

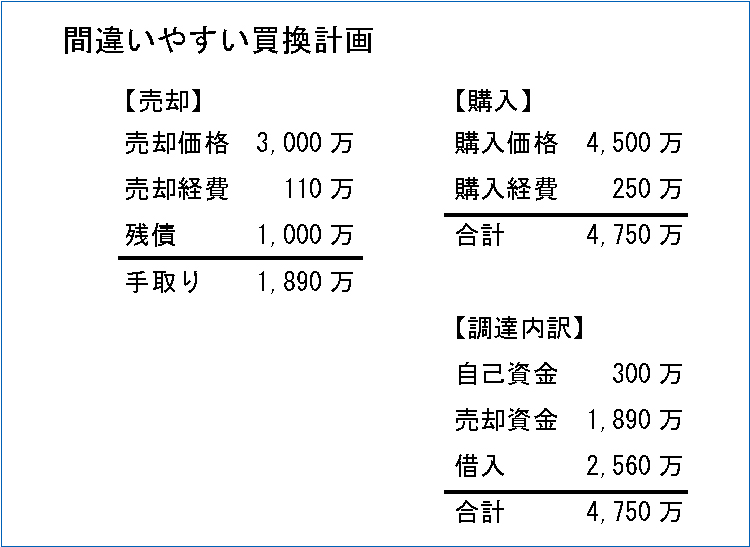

間違いだらけの資金計画

この資金計算。

借入割合も適切ですし、一見、何の問題も無さそうです。

しかし、この計算には大きな問題が隠れている可能性があります。それは何か?

「時系列です」

不動産は車の売買と違って、右から左に動かせることができないものです。

誰も使っていない不動産ならともかく、今回のテーマは「住み替え」。

居住している不動産を買い替えるので、「時系列」が非常に大切なのです。

その時どこに住めるのか?空白の期間とは?

では順番に解説をしていきましょう。

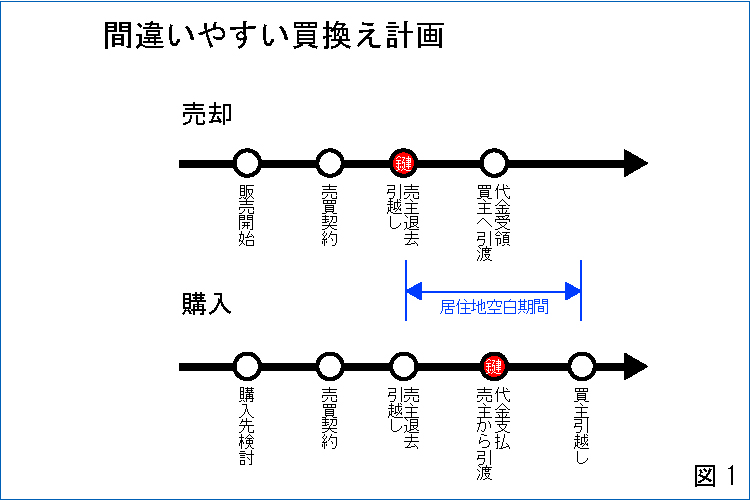

図1をご覧ください。

赤い丸に「鍵」と記載されている箇所が鍵の受け渡しをするタイミングです。

売却不動産の代金を買主から受けとることができるのは、「買主に鍵を渡す時」です。

必然的に売主は先に引越しをする必要があります。

しかし、買い替え先には引越しをすることができません。

何故なら、買い替え先の鍵が貰えるのは、「売主に代金を払った時」だからです。

空白の期間は、売却する不動産にも購入した不動産にも住むことができません。

冒頭で資金計算書をお見せしましたが、同時並行で物事を進めることを前提とした資金計画は、絵にかいた餅なのです。

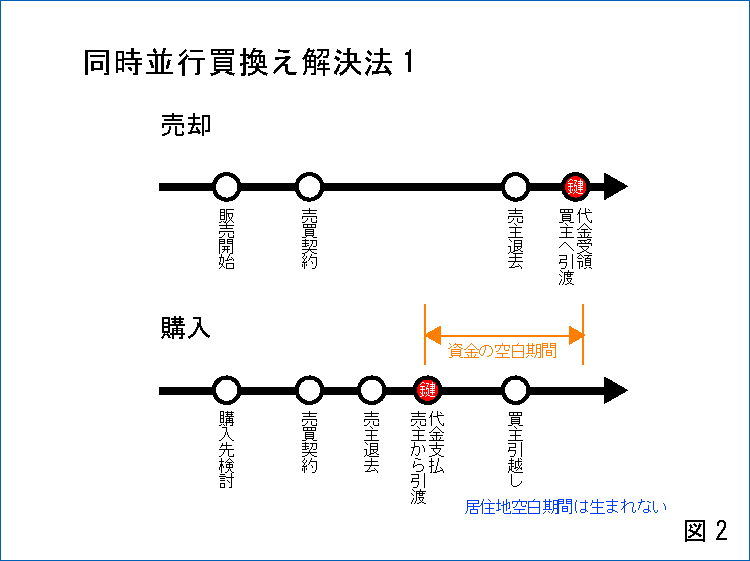

同時並行の買い替え計画解決法1

では、この空白の期間が無くなるような計画をすることはできないのか?

方法はあります。

但し、先にお伝えしておきますが、考えられる方法が全て使えるとは限らないという点です。

理屈上は考えられますが、実務上使えないものもあります。

なぜ実務上使えないものを紹介するのかというと、「方法論としてはあるけれど、実際は使えない」という事をあなたに認識していただきたいからです。

買換え業務に不慣れな不動産営業マンは、実現不可能な提案をあなたにするかもしれません。

うっかり良い話に載って、いよいよという段階でダメだと分かったら。。。

大変な事になってしまい、最悪数百万円のペナルティーがかかってしまう可能性が発生します。

だからこそ気を付けていただきたいのです。

では解説していきましょう。

ポピュラーな方法です。

先に購入物件の代金を支払い、鍵を受け取り引越しをする。

引越しが終わったら今度は、売却不動産を買主に引き渡しをする。

このようなスキームなら、現在の住居→購入先の住居へ直接引越しをすることができ、空白の期間を無くすことができます。

正に理想的。

と思うかもしれませんが、一つ注意があります。

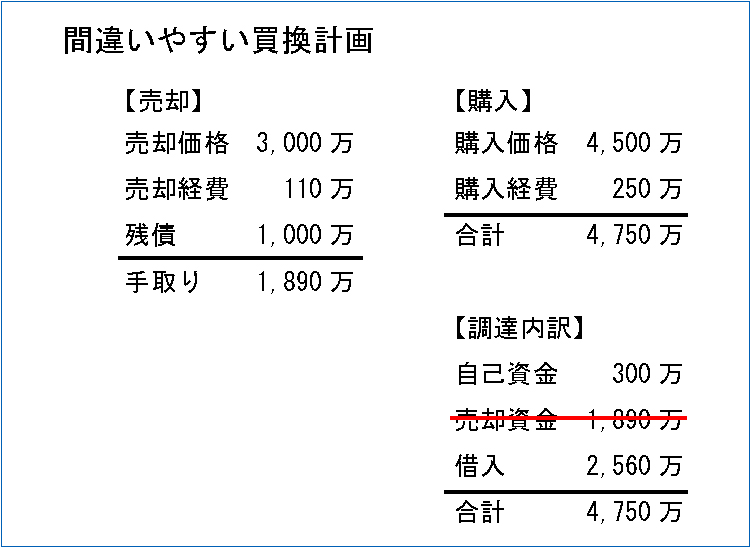

この計画では、「売却代金」を購入計画に組み込むことができません。

居住地の空白期間は生まれませんが、資金の空白期間は生まれるのです。

購入物件の代金は「まだ売却代金が入金されていない段階」で支払う必要があるからです。

売却代金をあてににした資金計画ができなければ、別の調達方法が可能かどうかを検証する必要があります。

「一時的に自己資金を充当する」「つなぎ融資を使う」などです。

つなぎ資金とは、一時的に必要な資金を銀行から短期的に借入をすることです。

短期の借入と言っても、そこにはコストがかかります。

従って、つなぎ融資を使う場合は、資金計算上の購入経費をその分多く見積もっておく必要があります。

もう一点。

売却代金は100%入金される保証はない。という点についても配慮が必要です。

スキルの低い不動産営業マン程、車で言う「だろう運転」を行います。

不動産売買において、買主が急死してしまった。地震が来て損傷してしまった。という可能性はゼロではありません。

確かに、リスクの多寡と言えば低いでしょう。

しかしゼロではない以上、リスクを想定して計画をすべきです。

もちろん、何事も100%の安全はありませんから、多少のリスクは受け入れる必要があります。

リスクを想定しないだろう運転と、リスクを承知で計画するのは全く違います。

私は、売れれば良いと考えていません。

安心で安全な取引を提供しています。

不動産の業界団体でも相談員をしていますので、毎日のように「不動産トラブルの話」を聞きます。

多分大丈夫だろうで計画をすることはできません。

銀行融資の問題

購入不動産に対して住宅ローンを利用しようとしている方だけお読みください。

このスキームを組むためにはもう一つの障害をクリアする必要があります。

銀行の融資は、「売却物件の返済」が条件となることが多いです。

図2をもう一度ご覧ください。

購入の「代金支払い」時が購入における融資借り入れ日です。

しかし、この時点では売却不動産の住宅ローンの返済は終わっていません。

必然的に住宅ローンは二本になります。

銀行の規定で住宅ローンは一人一本までという規定があります。

これを解決するためには、「つなぎ融資」を利用するという方法があります。

但し、前述した理由で売却した不動産が100%代金受領できる保証は誰もすることができません。

銀行も資金貸し出しに相当慎重になります。

同時並行の買い替え計画解決法2

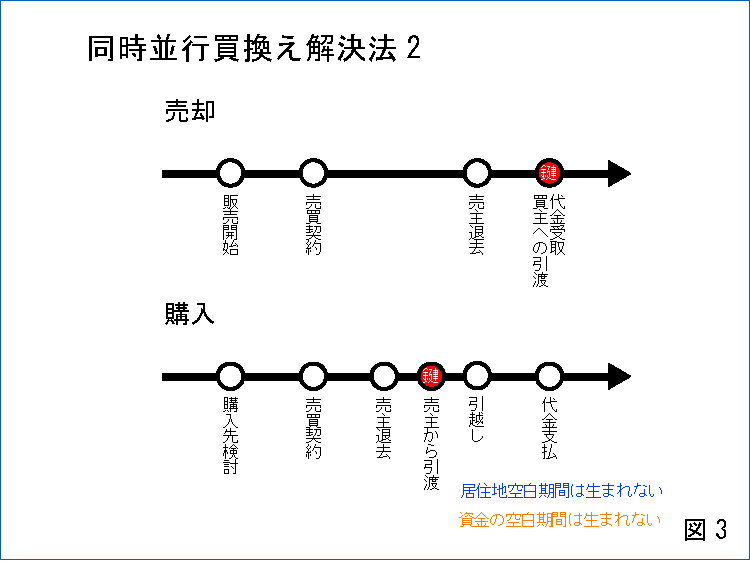

それでは次に別の解決方法を紹介しましょう。

図3をご覧ください。

このスキームは、購入物件の代金を支払わない内に、売主から鍵をもらい引越し。

その後に売却不動産を買主に引き渡すという方法です。

もちろん、直接既存の住宅から新居へ引越しをすることができます。

資金的にも無理がありません。

一見、理想的に見えます。

しかし、この手法は現実的に無理です。

理由は明白です。

「代金を払わないのに鍵を渡す」という行為は、売主にとってリスクしかないからです。

不動産の売り手にとって、鍵を渡したけれど、お金を払ってもらえないというリスクです。

もちろん、あなたが代金を払わないということはないと思います。

しかし、不動産の取引は「だろう運転」ではダメ。

このスキームを飲む、購入物件の売主様はまずいませんし、私も専門家として売主様にオススメすることはできません。

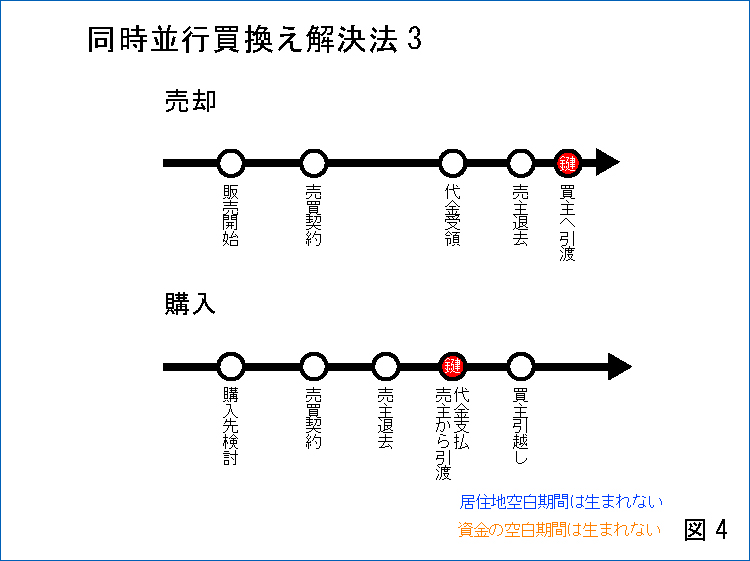

同時並行の買い替え計画解決法3

では次の解決方法です、先ほどと逆のスキームになります。

売却物件の買主に対して、先に代金を払ってもらいます。

買主への引渡は後日というパターンです。

一見、前述した方法の逆パターンでこちらも無理のように感じるかもしれません。

しかし、こちらは実現可能なスキームです。

何故なら、買主から代金を受領した瞬間、不動産の登記名義は買主に移転するからです。

従って売却不動産の買主が負うリスクは、「売主が明け渡しをしてくれない」「明渡までに火災等の事件」のリスクになります。

リスクとしては限定的になります。

代金全額ではなく一部を残して受け取り、残りは実際に買主に引き渡しをした時。としておけば「売主が引き渡しを拒んだ場合、未受取の代金も受け取ることができない」とい

うリスクをヘッジすることができます。

また「実際の引渡まで火災保険を解約しない」という取り決めをしておけば、燃えてしまったというリスクをヘッジすることができます。

このスキームは実務でもよく使われます。

但し、売却物件の買主への引渡猶予期間は、3~10日程度です。

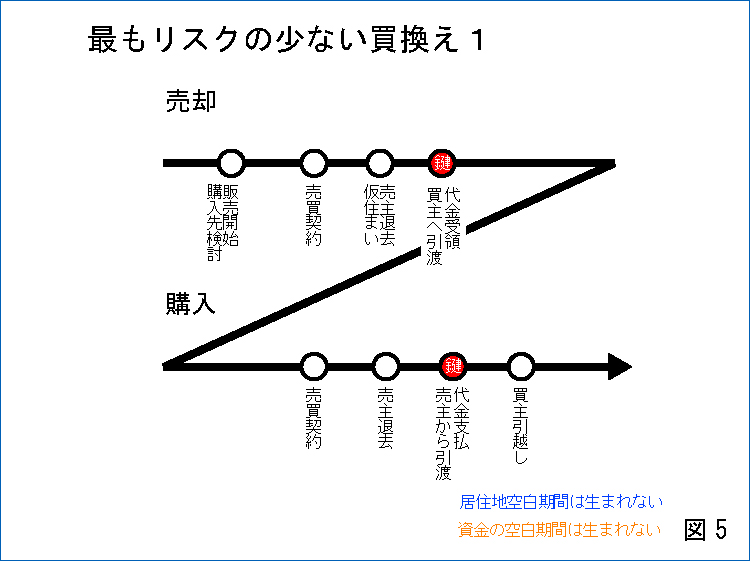

最もリスクの少ない不動産買換え手法

いままでご紹介した買換えの方法ですが、どれも多寡はともかくリスクが生じます。

では全くリスクのない買換えはないのでしょうか?

あります。

図5をご覧下さい。

ご覧のように、売ってから買う。という非常にシンプルなものです。

このスキームは一番リスクが低いですが、仮住まいに引越をしなければならないという、「手間」が発生します。

また、仮住まいに引越をする費用もかかります。

そのコストの分だけリスクが減っているのです。

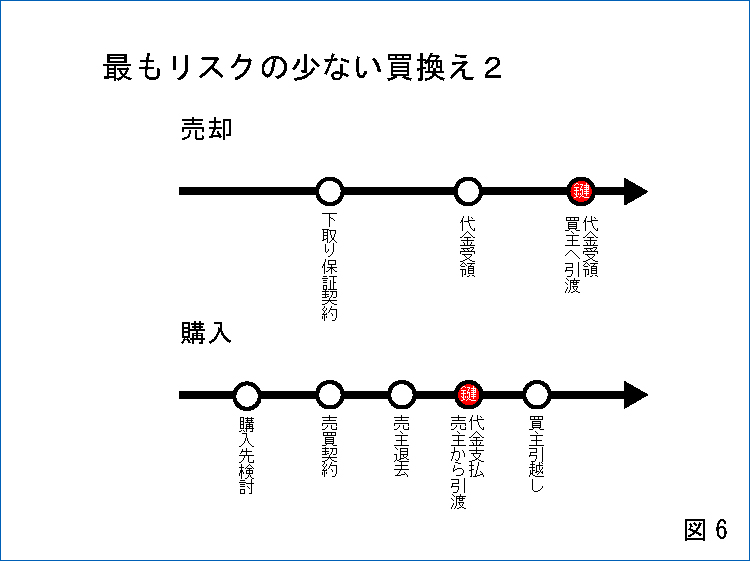

最もリスクの少ない買換え手法2

「最も」という言葉が二つ並ぶのは違和感を覚えると思いますが、リスクの種類が低いのでご容赦ください。

こちらは、仮住まいをしないで済む買換えのスキームです。

図6をご覧ください。

このように、下取りを利用した買換えスキームです。

図4に似ています。違う点は不動産の下取り保証をして売れることを担保している点です。

この方法は、仮住まいをしなくても済みますが、下取りにしているだけ売却想定金額は低下するという特徴があります。

但し、売却物件の買主への引渡猶予期間は、3~10日程度です。

まとめ

このように、一口に不動産の買い替えと言っても、売却、購入のタイミング、資金の調達、銀行対応など多岐に渡って綿密に計画を立てる必要が発生します。

状況次第で計画は変わってきますので、いわばオーダーメイドで計画をする必要があります。

購入先検討のために、物件の見学をしようとする際は、貴重な時間を無駄にしないため、最低でもこのページに記載されている内容を理解してから実施するようにしましょう。

また、買い替え計画はプロが立案するのがベストです。

不動産会社の営業マンの中でも、特に借り換えに詳しい人に相談して計画をすることをお勧めします。

この記事を書いた人

-

宅地建物取引士、建築士、公認不動産コンサルティングマスターなどの有資格者。「杉山善昭の不動産ワクチンがいまなぜ必要か?」著者

(公社)神奈川県宅地建物取引業協会中央無料相談所相談員。

1990年から不動産業界に従事、2005年(有)ライフステージ代表取締役就任。

最新の投稿

メディア2024年4月14日エフエム横浜放送記録

メディア2024年4月14日エフエム横浜放送記録 代表杉山ブログ2023年8月6日派手過ぎ!?シャッターリニューアル

代表杉山ブログ2023年8月6日派手過ぎ!?シャッターリニューアル 売買物件情報2022年4月27日連休ですが、連休ではない、、、

売買物件情報2022年4月27日連休ですが、連休ではない、、、 代表杉山ブログ2022年4月22日任意売却したら娘がよく笑うようになりました

代表杉山ブログ2022年4月22日任意売却したら娘がよく笑うようになりました